Taxe XTB 2025

Ghid Complet de Declarare

Cum citești documentele fiscale, unde completezi în D212, W-8BEN, credit fiscal, CASS

Pe scurt

- XTB reține impozitul pe câștiguri: 3% (sub 365 zile) / 1% (peste 365 zile) pentru 2025. Nu mai plătești impozit suplimentar pe capital gains.

- Dividendele NU sunt reținute de XTB — doar impozitul țării sursă (SUA: 30% fără W-8BEN, 10% cu W-8BEN). Trebuie declarate în D212.

- Dobânzile pe cash neinvestit — impozit 10%, reținut și declarat de XTB. Introdu suma brută în calculator — CASS se calculează automat pe suma netă.

- Ai nevoie de 2 documente PDF: Fișa de Portofoliu + Raport Dividende și Dobânzi

- W-8BEN economisește 20% pe dividende SUA — semnează-l cât mai devreme

- CASS se calculează pe toate veniturile din investiții combinate, nu doar XTB

Ce documente ai nevoie de la XTB

XTB publică documentele fiscale în xStation → Contul meu → Documente la începutul anului următor (februarie-martie). Ai nevoie de două PDF-uri:

-

Fișa de Portofoliu — rezumatul oficial al câștigurilor și pierderilor de capital, în RON. Include impozitul deja reținut de XTB. Acesta e documentul pe care XTB îl raportează la ANAF.

-

Raportul de Dividende și Dobânzi — dividendele primite (brut, impozit reținut la sursă, net) + dobânzile pe cash-ul neinvestit. Tot în RON.

Nu ai nevoie de exportul Excel

Cele două PDF-uri fiscale conțin tot ce trebuie pentru declarație. Exportul Excel (.xlsx) arată detalii per tranzacție în EUR/USD, dar cifrele sunt aceleași — XTB convertește totul în RON la cursul BNR din ziua fiecărei tranzacții. Excel-ul e util doar dacă vrei să verifici fiecare tranzacție individual.

Fișa de Portofoliu — cum o citești

Fișa de portofoliu arată câștigurile și pierderile din vânzarea de acțiuni, ETF-uri și CFD-uri, grupate pe:

- Țara de proveniență — domiciliul emitentului (ex: "Irlanda" pentru ETF-uri irlandeze, "Statele Unite" pentru acțiuni americane)

- Perioada de deținere — sub 365 zile (impozit 3%) vs. peste 365 zile (impozit 1%)

Toate sumele sunt deja în RON. Nu trebuie să converți nimic.

FIȘĂ DE PORTOFOLIU PE ANUL FISCAL 2025

Transferul titlurilor de valoare deținute în portofoliu, altele decât titlurile de participare

| Nr. | Țara de proveniență | Moneda | ≥ 365 de zile | < 365 de zile | ||||

|---|---|---|---|---|---|---|---|---|

| Câștig | Pierdere | Impozit reținut | Câștig | Pierdere | Impozit reținut | |||

| 1 | Irlanda | RON | 3.200,00 | 0,00 | 32,00 | 1.850,00 | 0,00 | 56,00 |

| 2 | Statele Unite | RON | 0,00 | 0,00 | 0,00 | 2.920,00 | 680,00 | 88,00 |

Exemplu

| Țară | Perioadă | Câștig (RON) | Impozit reținut |

|---|---|---|---|

| Irlanda (ETF-uri) | ≥ 365 zile | 3.200,00 | 32,00 |

| Irlanda (ETF-uri) | < 365 zile | 1.850,00 | 56,00 |

| Statele Unite | < 365 zile | 2.920,00 câștig 680,00 pierdere |

88,00 |

| Total câștiguri | 7.970,00 | 176,00 | |

Impozit 2025: 1% pe câștiguri ≥ 365 zile, 3% pe < 365 zile. Verificare: 3.200 × 1% = 32 RON, 4.770 × 3% = 143,10 RON. XTB a reținut 176 RON total (mici diferențe din rotunjire per tranzacție). Impozitul e calculat pe 2.920 RON câștig, nu pe 2.240 RON (câștig minus pierdere). Pierderea de 680 RON apare pe fișă dar nu reduce impozitul (vezi mai jos).

Pierderile NU se compensează la XTB

XTB calculează impozitul pe fiecare tranzacție câștigătoare în parte. Pierderile apar pe fișă, dar nu reduc impozitul datorat.

În exemplul de mai sus: ai 7.970 RON câștiguri și 680 RON pierderi. Impozitul e calculat pe 7.970 RON, nu pe 7.290 RON (diferența). Pierderea de 680 RON e pur informativă.

De ce? XTB este broker cu sediu în România. Impozitul se reține la sursă, per tranzacție, în momentul vânzării. Nu există mecanism de compensare. Pierderile de la brokeri români nu se pot reporta nici pe anii următori.

La brokeri străini (IBKR, Trading 212) e diferit: declari tu rezultatul net în D212, poți compensa pierderi cu câștiguri, și poți reporta pierderea netă pe 7 ani.

Ce înseamnă "Irlanda" pe fișă?

Dacă ai tranzacționat ETF-uri (VWCE, IWDA, EUNL etc.), le vei vedea sub "Irlanda" — nu pentru că le-ai cumpărat de pe o bursă irlandeză, ci pentru că majoritatea ETF-urilor europene sunt domiciliate în Irlanda (din motive fiscale). La fel, acțiunile americane (Apple, Tesla) apar sub "Statele Unite".

Nu contează țara — XTB reține impozitul pe toate câștigurile la același procent, indiferent de proveniență.

Raportul de Dividende și Dobânzi

Al doilea document conține două tabele:

Dividende

DIVIDENDE/DOBÂNZI ÎNCASATE ÎN PERIOADA 01.01.2025 – 31.12.2025

Dividende

| Nr. | Valoare brută Dividende (RON) |

Impozit reținut la sursă* (RON) |

Valoare netă Dividende (RON) |

Categorie de instrumente |

|---|---|---|---|---|

| 1 | 120,00 | 36,00 | 84,00 | Instrumente cu deținere (OMI) din Statele Unite |

Dobânzi

| Nr. | Valoare brută Dobânzi (RON) |

Impozit reținut la sursă (RON) |

Valoare netă Dobânzi (RON) |

Plătitor de venit |

|---|---|---|---|---|

| 1 | 3,80 | 0,00 | 3,80 | XTB S.A. Varsovia Sucursala București |

Exemplu

| Câmp | Valoare (RON) |

|---|---|

| Valoare brută | 120,00 |

| Impozit reținut la sursă (30% SUA) | 36,00 |

| Valoare netă | 84,00 |

Sursa: acțiuni americane. Reținere 30% = fără W-8BEN semnat. Cu W-8BEN ar fi fost doar 10%.

XTB nu reține impozit românesc pe dividende. Cele 36 RON au fost reținute de SUA (withholding tax). Tu trebuie să declari dividendele în D212 și să ceri credit fiscal pentru impozitul deja plătit în SUA.

Dobânzi (free funds interest)

XTB plătește dobândă pe cash-ul neinvestit. Conform documentației XTB (elaborată cu BDO Romania), dobânzile se încadrează la „Dobânzi obținute din România" — XTB calculează, reține, declară și plătește impozitul de 10% în numele tău, la fel ca la câștigurile de capital.

Exemplu

Valoare brută: 3,80 RON

Impozit reținut: 0,00 RON (sub pragul de reținere)

Valoare netă: 3,80 RON

Chiar dacă pe raport apare 0,00 RON impozit reținut (suma e sub pragul minim de reținere al XTB), XTB declară venitul la ANAF. Include suma în calculator alături de câștiguri și dividende — calculatorul aplică automat regula corectă pentru CASS.

De ce profitul pare dublu? (Conversia EUR/RON)

O confuzie frecventă: câștigul raportat de XTB în RON pare mult mai mare decât câștigul real în EUR. Nu e o eroare — e modul legal de calcul.

Cum funcționează

XTB convertește fiecare tranzacție în RON la cursul BNR din ziua respectivă. Dacă EUR/RON crește între cumpărare și vânzare, diferența de curs se aplică pe întreaga valoare a poziției, nu doar pe profit.

Exemplu:

Cumperi: 10.000 EUR la curs BNR 4,98 = 49.800 RON

Vinzi: 10.100 EUR (profit 1%) la curs BNR 5,10 = 51.510 RON

Câștig real în EUR: 100 EUR

Câștig raportat de XTB: 51.510 - 49.800 = 1.710 RON

Câștig real convertit: 100 EUR x 5,10 = 510 RON

Diferența: 3,35x — profitul apare de peste 3 ori mai mare

Efectul e cel mai vizibil la instrumente cu randament mic în EUR — fonduri monetare (XEON, ERNX) sau parking de cash. Cu cât profitul real e mai mic, cu atât conversia exagerează mai mult.

E legal corect?

Da. Codul Fiscal cere conversia la cursul BNR din ziua tranzacției. XTB face exact ce spune legea. Dar rezultatul e contra-intuitiv: poți plăti impozit pe un câștig care e în mare parte apreciere valutară, nu profit real din investiție.

De reținut: acest efect afectează toate brokerile românești (Tradeville, Goldring etc.), nu doar XTB. E o particularitate a legislației fiscale românești.

Cum completezi calculatorul

Deschide calculatorul și selectează anul fiscal 2025. Chiar dacă XTB a reținut deja impozitul pe câștiguri și dobânzi, trebuie să le introduci pe toate — calculatorul are nevoie de suma totală pentru a calcula corect CASS.

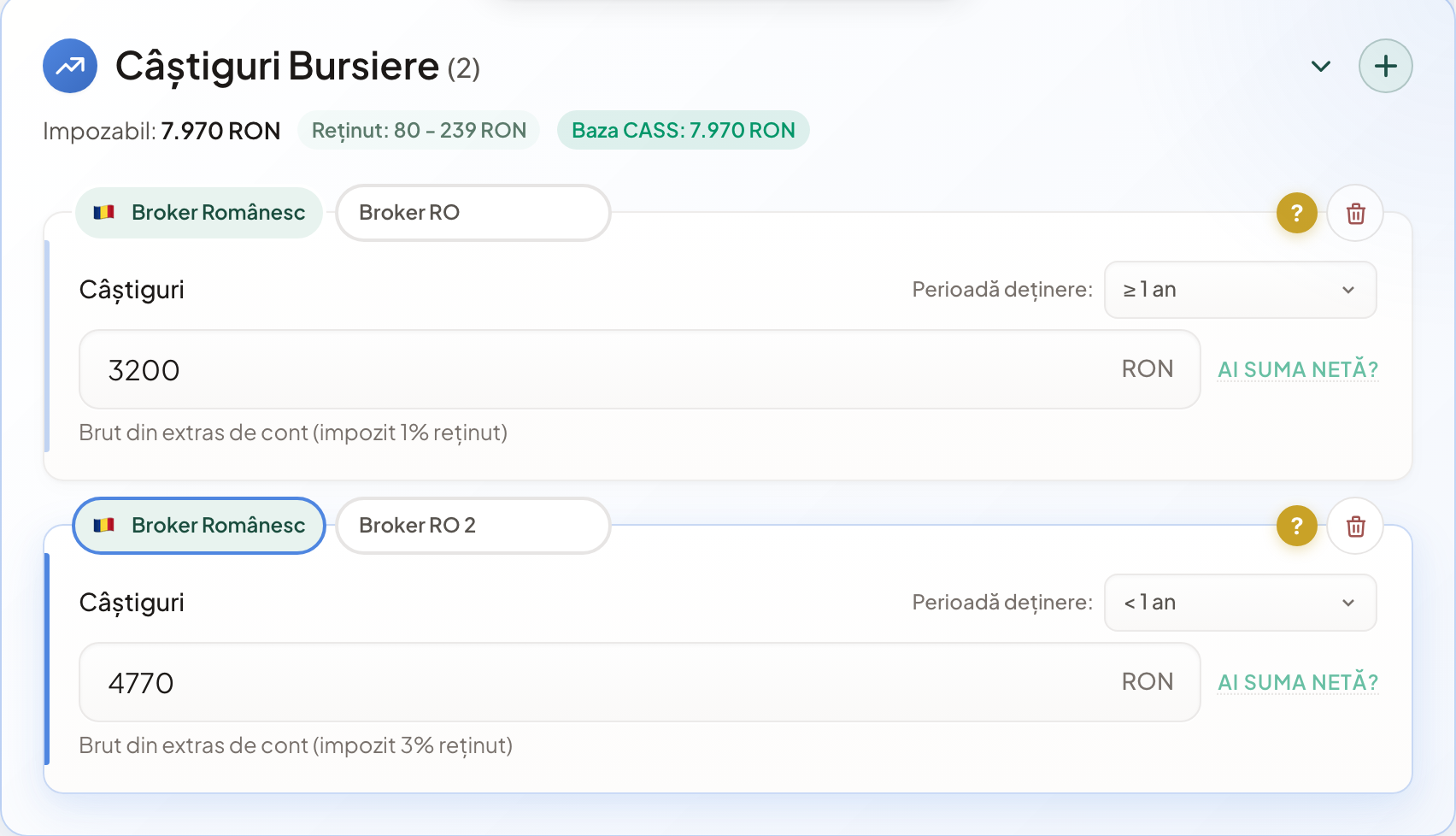

1. Câștiguri Bursiere → Broker Românesc

Deschide Fișa de Portofoliu. Dacă ai câștiguri pe ambele perioade (ca în exemplul nostru), adaugă câte un venit separat pentru fiecare: unul pentru ≥ 365 zile (3.200 RON) și unul pentru < 365 zile (4.770 RON). Selectează perioada de deținere corespunzătoare din dropdown-ul fiecărui venit (≥ 1 an sau < 1 an) — impozitul diferă (1% vs 3%).

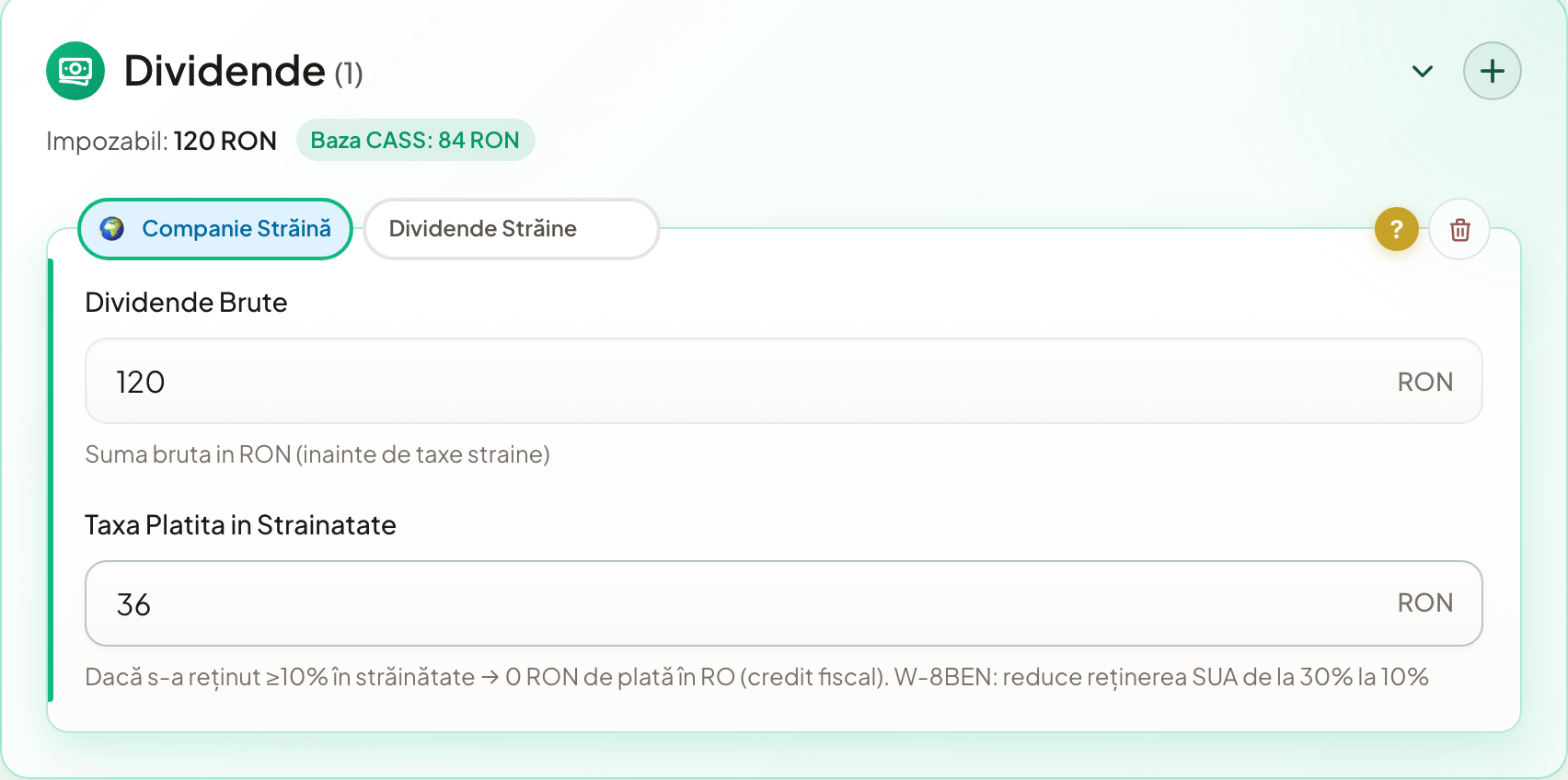

2. Dividende → Companie Străină

Deschide Raportul de Dividende. Introdu valoarea brută (ex: 120 RON) și impozitul reținut la sursă (ex: 36 RON). Calculatorul va calcula automat creditul fiscal. Dacă ai dividende din mai multe țări (ex: acțiuni SUA + ETF-uri Irlanda), adaugă câte un venit separat pentru fiecare țară — în D212, fiecare țară se declară pe un rând distinct.

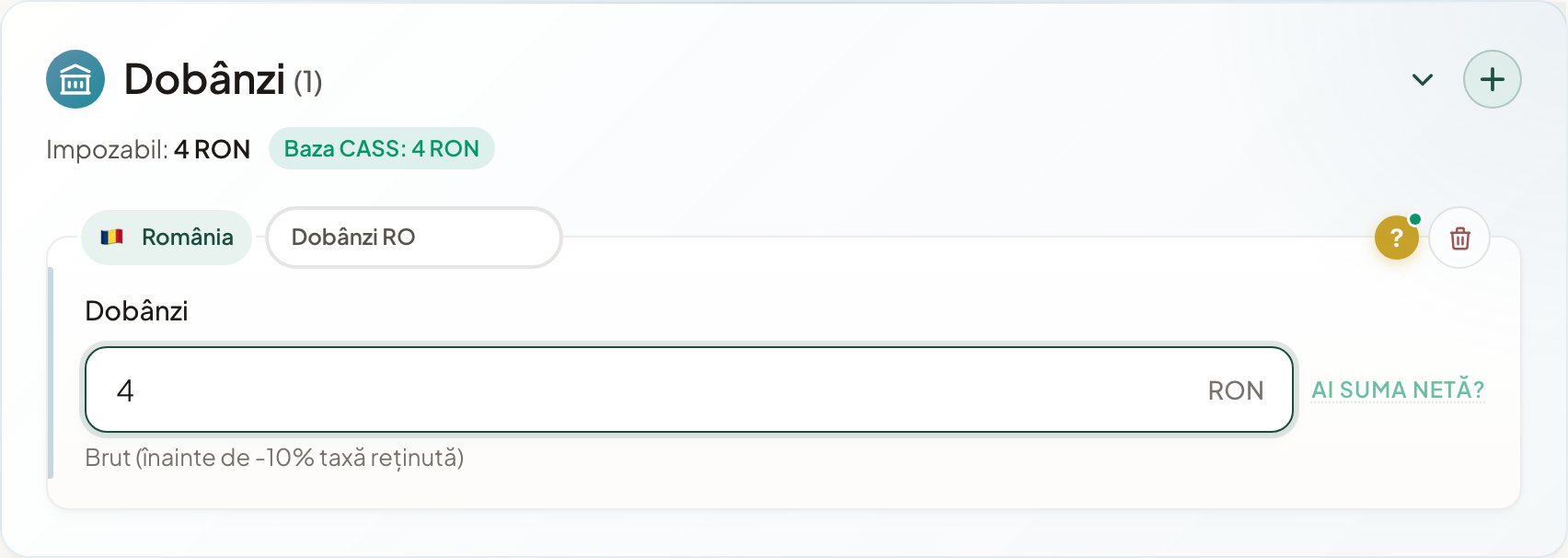

3. Dobânzi → Bancă Românească

XTB reține impozitul pe dobânzi, iar baza de calcul CASS este suma netă (după impozitul reținut) — conform Art. 170(4)(d): „diminuate cu impozitul reținut". Adaugă la Dobânzi → Bancă Românească. Apasă „Ai suma brută?" și introdu suma brută rotunjită: 4 RON (XTB arată 3,80, dar D212 acceptă doar numere întregi). Calculatorul scade automat impozitul reținut pentru CASS.

Rezultat exemplu

Câștiguri bursiere: 7.970 RON (3.200 pe lung + 4.770 pe scurt) → impozit reținut de XTB: 176 RON (deja plătit)

Dividende SUA: 120 RON brut → impozit RO: 12 RON, credit fiscal: 12 RON → 0 RON de plată

Dobânzi: 4 RON (rotunjit din 3,80) → impozit reținut de XTB → 0 RON de plată suplimentar

Total de plată suplimentar: 0 RON

Tot impozitul a fost deja reținut de XTB și SUA. Toate cele 3 venituri sunt necesare pentru calculul corect al CASS.

W-8BEN — de ce contează

Dacă deții acțiuni americane pe XTB (Apple, Tesla, PayPal, Amazon etc.), dividendele sunt impozitate de SUA înainte să ajungă la tine. Procentul depinde de W-8BEN:

| Situație | Reținere SUA | Credit fiscal RO | Pierdere netă |

|---|---|---|---|

| Cu W-8BEN | 10% | 10% | 0% |

| Fără W-8BEN | 30% | 10% | 20% |

Fără W-8BEN, SUA reține 30%. România îți dă credit fiscal doar pentru cât ar fi impozitul românesc (10% în 2025). Diferența de 20% e pierdere netă — nu o poți recupera nici din SUA, nici din România.

Cum semnezi W-8BEN pe XTB

Se face electronic, direct din Client Office. Durează 2 minute. Caută în setările contului sau contactează asistenta.clienti@xtb.ro. Formularul e valid 3 ani de la semnare.

Sfat: semnează W-8BEN imediat ce deschizi contul, înainte de prima achiziție de acțiuni americane. Fiecare dividend primit fără W-8BEN e bani pierduți.

Credit fiscal — cum funcționează

Când primești dividende din străinătate, există riscul de dublă impozitare — o dată în țara sursă (SUA), o dată în România. Creditul fiscal evită asta.

Formula

Credit fiscal = min(impozit plătit în străinătate, impozit datorat în România)

Practic, România recunoaște impozitul plătit în SUA, dar doar până la nivelul impozitului românesc. Dacă ai plătit mai mult în SUA decât cere România, surplusul e pierdere.

Exemplu cu W-8BEN (ideal)

Dividend brut: 100 RON

Reținut SUA (10%): 10 RON

Impozit RO (10%): 10 RON

Credit fiscal: min(10, 10) = 10 RON

De plată în România: 0 RON

Exemplu fără W-8BEN

Dividend brut: 100 RON

Reținut SUA (30%): 30 RON

Impozit RO (10%): 10 RON

Credit fiscal: min(30, 10) = 10 RON

De plată în România: 0 RON

Pierdere totală: 20 RON (diferența reținută de SUA, nerecuperabilă)

Concluzie: cu W-8BEN pierzi 0%. Fără W-8BEN pierzi 20% din fiecare dividend. Pe sume mari, diferența e semnificativă.

Ai și alte venituri? CASS combină totul

CASS (contribuția la sănătate) se calculează pe totalul veniturilor din investiții, nu doar pe cele de la XTB. Pragul pentru 2025 e 24.300 RON (6 salarii minime brute).

Ce se adună:

- Câștiguri bursiere (XTB + orice alt broker)

- Dividende (de la orice sursă)

- Dobânzi (depozite, brokeri)

- Chirii

- Câștiguri crypto

- Alte venituri din investiții

Dacă totalul depășește 24.300 RON, datorezi CASS: 2.430 RON (sumă fixă, 10% din plafon). La 48.600 RON (12 salarii minime) crește la 4.860 RON.

Exemplu

Ai 7.970 RON câștiguri la XTB + 18.000 RON dividende BVB + 2.000 RON dobânzi depozite = 27.970 RON. Depășești pragul de 24.300 RON, deci datorezi 2.430 RON CASS — chiar dacă individual, XTB singur e sub prag.

Folosește calculatorul nostru cu toate sursele de venit pentru a vedea dacă atingi pragul CASS.

Când depui Declarația Unică?

Termene 2026 (pentru venituri 2025)

- 15 aprilie 2026 — termen pentru bonificația de 3% (depui D212 devreme și primești reducere la impozit)

- 25 mai 2026 — termen final (fără bonificație)

Trebuie să depui D212 dacă:

- Ai primit dividende din străinătate (trebuie declarate chiar dacă impozitul SUA acoperă tot)

- Ai dobânzi nereținute (sub pragul de 5 RON brut la XTB)

- Totalul veniturilor din investiții depășește pragul CASS (24.300 RON)

- Ai și alte venituri care necesită D212 (IBKR, crypto, chirii etc.)

Poți sări D212 dacă:

- Ai doar câștiguri de capital la XTB (fără dividende, fără dobânzi nereținute)

- Nu depășești pragul CASS

- Nu ai alte venituri care necesită declarare

Practic

Dacă XTB e singurul tău broker și ai sume mici (ex: 0,40 RON impozit pe dobânzi), tehnic trebuie să depui D212, dar impactul e negligibil. Dacă ai și alte surse de venit (IBKR, Trading 212, dividende BVB, crypto), D212 e obligatorie oricum — adaugă și cifrele de la XTB.

Întrebări Frecvente

Cele mai comune întrebări despre taxe XTB

XTB reține impozit? Trebuie să declar ceva?

Da, XTB reține impozitul pe câștiguri de capital (3% sub 365 zile / 1% peste 365 zile în 2025) și pe dobânzi (10%). Nu trebuie să plătești impozit suplimentar pe acestea.

Dar dividendele din străinătate NU sunt reținute de XTB — doar impozitul țării sursă (SUA: 30% fără W-8BEN, 10% cu W-8BEN). Dividendele trebuie declarate separat în D212. De asemenea, toate veniturile (inclusiv cele cu impozit reținut) contează la calculul CASS.

Ce documente am nevoie de la XTB?

Două PDF-uri din Client Office:

- Fișa de Portofoliu — câștiguri/pierderi de capital, în RON, cu impozitul deja reținut

- Raportul de Dividende și Dobânzi — dividende (brut, impozit sursă, net) + dobânzi pe cash

Nu ai nevoie de exportul Excel (.xlsx).

Nu am vândut nimic. Trebuie să declar?

Dacă nu ai vândut acțiuni/ETF-uri, nu ai câștiguri de capital. Dar dacă ai primit dividende în 2025, acestea trebuie declarate indiferent dacă ai vândut sau nu. Verifică Raportul de Dividende și Dobânzi — dacă arată 0, nu ai nimic de declarat.

Ce este W-8BEN și cum îl semnez?

W-8BEN e un formular fiscal american care reduce reținerea pe dividende SUA de la 30% la 10% (conform tratatului fiscal România-SUA). Se semnează electronic în Client Office XTB. Durează 2 minute, e valid 3 ani.

Sfat: semnează imediat ce deschizi contul, înainte de prima achiziție de acțiuni americane.

De ce profitul în RON pare mult mai mare decât în EUR?

XTB convertește fiecare tranzacție în RON la cursul BNR din ziua respectivă. Dacă EUR/RON crește între cumpărare și vânzare, diferența de curs se aplică pe întreaga valoare a poziției, nu doar pe profit.

Efectul e cel mai vizibil la instrumente cu randament mic în EUR (XEON, ERNX). Este legal corect, dar poate face câștigul să pară de 2-3 ori mai mare decât profitul real în EUR.

Cum afectează CASS veniturile de la XTB?

CASS se calculează pe totalul veniturilor din investiții: câștiguri bursiere + dividende + dobânzi + chirii + crypto etc. Dacă totalul depășește 24.300 RON (2025), datorezi 2.430 RON CASS. Dacă ai doar XTB cu sume mici, probabil ești sub prag — dar combină cu toate sursele de venit.

Pot compensa pierderi cu câștiguri la XTB?

Nu. XTB (broker românesc) calculează impozitul pe fiecare tranzacție câștigătoare în parte. Pierderile apar pe fișa de portofoliu, dar nu reduc impozitul și nu se pot reporta pe anii următori.

Asta e diferit de brokerii străini (IBKR, Trading 212), unde declari rezultatul net și poți reporta pierderi pe 7 ani (maxim 70% din câștigurile anuale viitoare).

Am cont și la IBKR / Trading 212. Cum declar?

Fiecare broker se declară separat în D212. XTB (broker românesc) merge în secțiunea de reținere la sursă. IBKR (broker străin) merge în secțiunile de venituri din străinătate, cu conversie EUR→RON. Dar CASS se calculează pe totalul de la toți brokerii. Adaugă toate sursele în calculatorul nostru pentru a vedea imaginea completă.

Calculează-ți impozitul pe investiții

Introdu cifrele din documentele XTB în calculatorul nostru gratuit și vezi exact cât datorezi — cu credit fiscal, CASS și bonificația de 3%.

Calculator completSurse

- XTB Romania — Impozit pe profit la sursa (VWAP, pragul de 0.5 RON, cote 2025/2026)

- XTB Romania — Formularul W-8BEN

- Codul Fiscal — Art. 97 (impozit pe castiguri de capital), Art. 170 (CASS)

Articol publicat pe 10 martie 2026. Informațiile reflectă legislația în vigoare la data publicării. Ratele de impozitare prezentate sunt pentru anul fiscal 2025. Consultă un expert fiscal pentru situația ta specifică.